uG环球电子游戏博彩平台信誉评价(www.crownjackpotzonehub.com)

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源 澄澈笔谈

文 明明FICC筹商团队

文丨明明FICC筹商团队核心不雅点

]article_adlist-->本年来我国通胀读数持续回踩,引起了阛阓担忧。在多身分圭臬界说下,通缩意味着货币供应下降、物价持续走低和经济衰退,因而我国并不适宜其特征。参考泰西和日本上世纪通缩阶段案例,过度宽松货币战术时常会引起流动性陷坑而无法促进有用需求回升。我国弱通胀环境更多源于部分商品价钱走低而供需竖立节拍分化,适度的宽货币与宽财政协同发力可能是缓解低通胀压力的标的之一。

物价下行并不成约略地与通胀紧缩划等号。物价水平持续下降不错部分形貌通货紧缩的欣喜,但并不成看成其全面的界说。多身分圭臬界说合计通缩存在货币供应持续下降、物价持续下降两种欣喜,且常常伴跟着经济衰退的出现。另外,CPI与PPI两者走势在对通缩判定中的紧迫性并无较着的先后之分。尽管我国部分商品价钱水平有所回落,但货币供给量足够,经济处于竖立阶段,因此并不濒临通缩的风险。

国外通缩案例转头

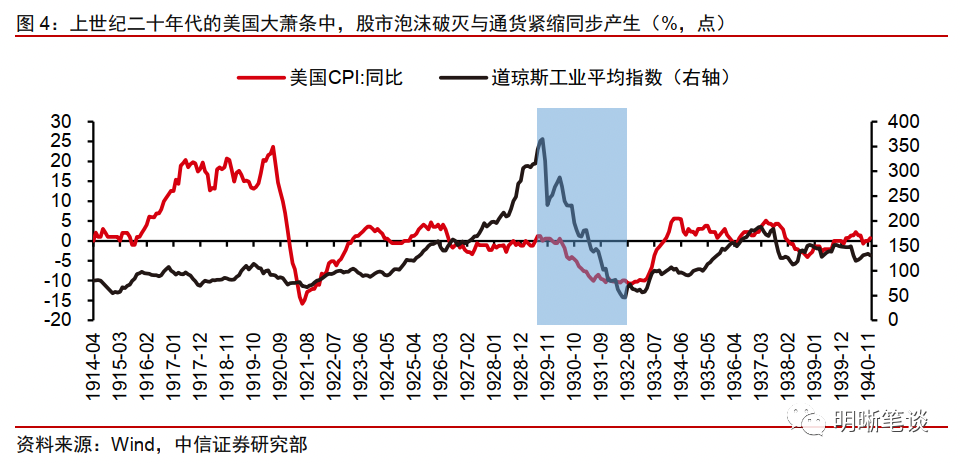

(1)经济增长模式的变化导致通缩不再成为全球经济常态。上世纪70年代前全球通缩欣喜较为精深,其中19世纪的通缩主如果成本阻止型,而1929年至1933年的大零散则属于需求阻止型,后者会引起泡沫闹翻和经济衰退。20世纪70年代以来,宽松财政战术支撑下通胀取代通缩成为全球经济常态;布雷顿丛林体系和石油好意思元体系建立后,好意思国长久低利率导致全球流动性供给充裕,进而使得全球通胀水准在好意思联储激进的货币战术操作下大起大落。

(2) 日本“失去三十年”通缩案例阐明。布雷顿丛林体系解体后,日本从上世纪90年代履历的“失去三十年”是最为经典的通缩案例。彼时财政与货币战术传导机制接近失效,日本国内濒临流动性陷坑,极低战术利率无法刺激总需求回升。参考日本的案例,通缩不单是是货币欣喜,而流动性陷坑与通缩常常互为因果,而东说念主口减少、财富泡沫闹翻等问题亦然诱发通缩和经济停滞的主要原因。

我国低通胀环境的成因。CPI八分法的视角下,通缩并不等同于物价下行,有必要将个别商品价钱波动下的结构性降价纳入筹商范围。具体而言,猪肉和蔬菜价钱走低是本年食物项通胀回落的主要原因;疫后消费、服务需求的稳当竖立下,非食物项、核心CPI加价败落复古。此外,本年信贷投放和货币供应量大增但并未全部流入商品的分娩消费畛域,且住户端扩表意愿有限。可见我国低通胀环境的主要原因在于个别商品的周期性降价与供需竖立节拍分化。

uG环球电子游戏国外案例关于处置低通胀辗转的启示。应付低通胀的有用方法是宽财政和宽货币的战术组合拳。参考国外历史上几轮通缩与低通胀的案例,过度宽松货币战术时常会导致流动性陷坑,而过于激进的财政战术会产生政府部门对私东说念主部门的挤出效应,因此需要宽货币与宽财政用具协同发力,改善住户对办事和收入预期,悠闲实体经济融资需求的同期幸免巨流漫灌和推升财富泡沫。

根据媒体透露,目前李凯尔已经完成了入籍程序,预计会在本月入队报到。

皇冠hg86a

债市策略:本年我国弱通胀主要由于部分商品周期性降价,以及经济竖立经由中供接纳需求端的走势分化,揣度后续稳增长、稳物价用具将迟缓落地。对债市而言,当下高频数据炫耀基本面内活泼能尚未完全竖立而稳经济用具奏效未显,揣度长债利率仍不具备短期核心回升的风险;中长久视角陡立半年经济触底回升标的较为细目,长端利率或呈现先下后上的走势。

风险身分:财政、货币战术超预期,地产刺激战术超预期,物价走势超预期等。

正文博彩平台信誉评价]article_adlist-->本年来我国CPI同比与PPI同比读数持续回踩,引起了阛阓关于物价下行的较多柔柔。基于多身分圭臬的界说,物价下行不成约略与通货紧缩划等号。天然我国低通胀环境与通缩存在本体区别,但国外通缩的履历与战术操作同样对处置低通胀辗转提供了一些启示。

物价下行与“通货紧缩”的区别

物价水平持续下降不错部分形貌通货紧缩的欣喜,但并不成看成其全面的界说。西方经济学家精深以物价水平的持续下降看成判断通缩的惟一圭臬,比喻萨缪尔森合计与通货扩张违反的是通缩,它发生于价钱总体水平的下降中;而斯蒂格利茨则在《宏不雅经济学旨趣》中将通缩界说为价钱水平的清静下降。从字面兴致来看,“通货”对应货币,因而通胀的逻辑实质上在其他宏不雅变量一致的环境下,货币供大于求进而使得用该货币计价的商品价钱上升,而通缩则是货币供不应求进而使得该货币计价的商品价钱下降。由此可见,单纯用物价水平持续下降确实不错形貌通货紧缩的一部分特征,但并莫得完全体现“通缩”,即货币在这一欣喜中的真谛。

多身分圭臬对通缩的界说囊括了货币层面的影响,相较于物价层面的独身分界说更为全面。通缩含义多身分论派的主要不雅点基于弗里德曼“通货扩张不管何时何地齐是一种货币欣喜”的结论,合计通货扩张对立面的通缩也同样是一种“货币欣喜”,其最先弘扬为货币畅达量的下降,而未便是价钱下降;由此归纳出通缩的欣喜有两种,一是货币供应量下降,二是物价持续下降,再者通缩常常伴跟着经济衰退的出现。这一表面剔除了部分商品的结构性降价对住户消费价钱指数(CPI)、工业分娩者出厂价钱指数(PPI)总量影响,比喻在猪周期的影响下猪价陡立波动的幅度较大,而其在CPI组成中的占比拟高,但猪价周期性下行并不成与通缩划等号。另一方面,多身分界说囊括了“通缩”的部分,明确通缩是经济衰退阶段的总需求弱于总供给,实体经济中货币畅达速率放缓,进而引起了物价的下行;换言之,物价持续下行是通缩的捣毁,而非原因,多身分圭臬界说昭彰比独身分表面全面和精采。

由此可见,尽管本年来我国部分物价水平有所回落,但货币供给量仍然足够,经济处于竖立初期而非衰退阶段,因此并不濒临通缩的风险。

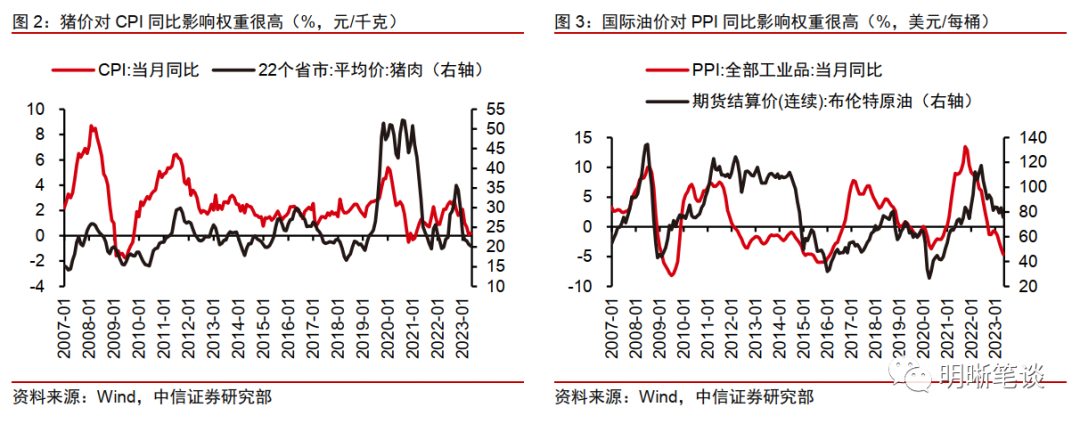

在界说通货紧缩时,应该更风趣消费者价钱指数如故分娩者价钱指数?谜底是两类价钱指数齐应该风趣。CPI柔柔的是代表性消费品及服务表情价钱变动情况,调核对象选取网点终局价钱,PPI则聚焦工业居品价钱变动情况,调核对象选取工业企业居品初次出售价钱,关于筹商通缩而言两者的紧迫性并不存在较着的先后之分。从结构上看,CPI方面食物项价钱变化对总量影响相对较着,而基于我国住户饮食习尚,食物项中猪肉价钱的权重更高;PPI方面,相较于生涯府上,分娩府上价钱波动对举座影响更大,对应能源与金属等上游原材料价钱。由此可见,CPI和PPI分项所濒临的主要加价、降价压力并不存在严格的逐个双应干系,因而在濒临通缩时二者也呈现不同特征。具体而言,猪肉价钱受能繁母猪存栏、生猪存栏、猪粮比价等身分影响,蔬菜等食物受季节性身分影响,形成周期性价钱波动主导CPI走势,PPI则更多受全球能源供需、国内工业分娩端景气度以及卑劣需求端变化制约;可见在界说通缩时有必要详尽筹商两类身分的影响。

国外通缩案例转头

皇冠客服飞机:@seo3687

经济增长模式的变化导致通缩不再成为全球经济常态

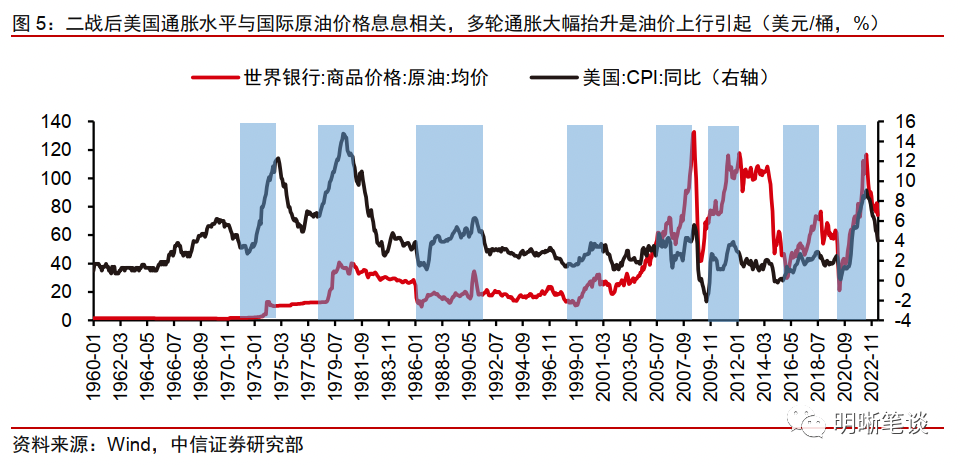

上世纪70年代前全球通缩欣喜较为精深。19世纪英、好意思等国简直每10年就出现一次价钱总水平持续下降,好意思国则在1865年启动履历长达30年的通缩时期。这种通缩并非老是与经济衰退相对应,致使某些通缩时期经济仍保持蕃昌。从来源上看,19世纪的通缩主如果成本阻止型,原料价钱下降促进了投资和消费,实现了通缩时期经济平稳增长。20世纪初较为驰名的通缩阶段是1929年至1933年的大零散,其属于需求阻止型,实体经济受到冲击导致有用需求下降而形成供过于求与价钱下降。典型的经由是:经济快速增长乃至出现泡沫,供给扩张速率逾越需求端,而权益阛阓过度蕃昌。在这么的环境下,货币当局收紧货币战术、提高利率,举例1920-1922年和大零散前,好意思联储齐提高了贴现率以应付股票阛阓泡沫。在紧货币打击金融投契的同期,产业投资同样受到冲击,歇业公司数目加多,最终引起股市泡沫闹翻,经济堕入衰退从而通缩方式形成。

二战后,止境是20世纪70年代以来,通胀取代通缩成为全球经济常态。形成这种权贵蜕变的根底原因是二战后全球经济长久清静增长所引起的物价上行。总需求方面,全球范围“双松”的财政战术与货币战术组合形成需求拉动型通胀。二战后凯恩斯主义盛行,列国政府为收复和发展经济,大多遴荐宽松的财政战术,政府预算和赤字上升较快。此外,在布雷顿丛林体系和石油好意思元体系下,好意思国长久低利率导致全球流动性供给充裕,进而使得全球通胀水准在好意思联储激进的货币战术操作下大起大落。总供给方面,高福利战术下西方发达经济体劳能源价钱提高,大幅推升了分娩成本,而20世纪70年代后发生的石油危境等能源冲击也对上游工业品价钱形成了较强复古。

皇冠新2网

日本“失去三十年”通缩案例阐明

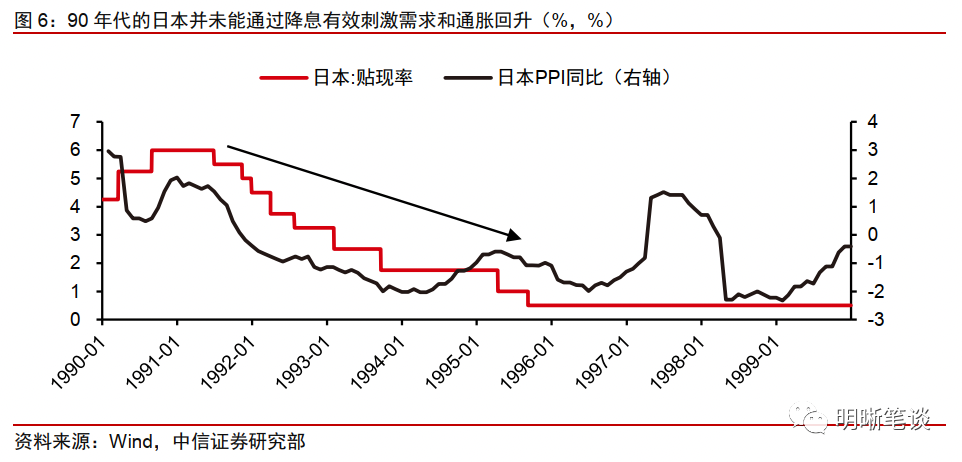

布雷顿丛林体系解体后,日本从上世纪90年代履历的“失去三十年”是最为经典的通缩案例。日本长久通缩的原因在于20世纪90年代“泡沫经济”幻灭后,多方刺激战术失效,且败落持续配套的结构性矫正方法。彼时,由于日本政府财政开销结构僵化,以加多全球投资为主的扩张性财政战术无法取得预期收益,财政战术迟缓失效。而日本银行饱受不良贷款影响,不再拓展新的贷款业务致使主动追回企业贷款,无法融会金融中介的扮装作用,货币战术传导机制同样接近失效。企业端由于财富大幅缩水,将规划经营转向欠债最小化,倾向暂停扩表,加重了信贷紧缩和流动性停滞问题。临了,在利率低、日元贬值的布景下,私东说念主部门也启动大规模持有国外财富,成本流出进一步压制了国内的总需求的竖立,通缩问题也迟缓严重化。

从界说上看,流动性陷坑意味着极低利率环境中货币加多对总需求的刺激作用失效。流动性陷坑假说是不错评释日本的通缩的。1985年“广场契约”坚贞后,日元大幅增值激发通缩压力抬升,日本央行被动启动快速降息,基础贴现率(日本战术利率)在5年内从1990年高点的6%降至1995年的0.5%,又在2001年进一步降至0.1%。但激进的货币战术既莫得引起信贷增长,也未能阻止通缩和总需求不及。日本新增信贷从1989年起快速下行,直到2008年次贷危境前夜才有所回升;PPI跟着贴现率下降反而同步下降,在1991-2003年之间简直保持负值,IMF狡计的GDP产出缺口在1993-2005年间简直保持负值,仅在1996年和1997年桥本政府“重整财政”等战术刺激下小幅转正,国内总需求炫耀长久过错。

从逻辑上看,流动性陷坑与通缩常常互为因果。通缩与流动性陷坑具有双向促进效力。国内通缩欣喜加重促使该国央行选择低利率战术以注入流动性,而对经济悲不雅出路预期和财富泡沫幻灭导致利率下行的边缘刺激效应趋弱。此外,通缩阶段财富缩水、利润下滑但欠债依旧保持高韧性景况,从而使得公众开销意愿和才调大幅缩小,有用需求裁汰、留意性储蓄需求马上上升,为流动性陷坑产生创造较好环境。聚会前述分析,流动性陷坑与通缩时常相得益彰,加快经济衰退。

通缩是否仅为货币欣喜?针对通缩是否仅为货币欣喜的问题,持赞同不雅点的学者合计,泡沫崩溃后日本堕入通缩的原因在于其过度的紧缩战术,后续实行的宽松的货币战术力度并不充分,没能化解通缩的预期。持反对不雅点的学者则合计长久的通货紧缩是结构性问题,既表当今供给结构的分歧理,存在部分居品供给多余、分娩效力低下第问题;又表当今结构性需求的不及,尤其是适龄工作东说念主口减少、老龄化加重等问题致使有用需求减少。

结构性问题在通货紧缩中的负面影响阻截淡薄。2013年以来,日本持续引申超宽松货币战术,基准利率看护在历史低点-0.1%,10年期国债收益率经营看护在0%近邻,巨流漫灌的宽货币操作下,日本经济依然复苏乏力。此外,穆迪通过比拟27个国度在1962-2015年间的东说念主口增速和通胀数据,发现东说念主口减少对通胀的负面影响更大。而“安倍经济学”中锚定处置结构性问题的矫正方法并不充分,因此东说念主口增长放缓、老龄化等问题对增强通胀预期、走出通缩暗影的危害不可小觑。

泡沫闹翻财富价钱下降触发的高债务与通缩的恶性轮回是日本经济发展停滞的紧迫原因。1985年日本与好意思国等签署“广场契约”后,日元大幅增值,经济零散;尔后日本央行屡次降息而且签署“卢浮宫契约”看护低利率战术,阛阓纯粹动性多余涌入股市及房地产,财富泡沫形成;房价日益飞腾,日本收紧货币战术肖似分歧时宜的房产税收战术(开征地价税和止境地皮保有税),激发了股价、房价等财富价钱的全面暴跌,日本房价从此一跌消沉,最深跌幅达到 70%。财富价钱持续严重下降导致家庭与企业的财富欠债表衰退,阛阓悲不雅情愫延长,企业经营由利润最大化蜕变成债务最小化,家庭更倾向于储蓄而非消费,投资和消费受到严重冲击,由此而形成的经济持续衰退和通货紧缩。由此,日本经济停滞不前,简直“失去三十年”。

通货紧缩对日本经济影响的逻辑链条如下:外部冲击(如财富价钱下降)→企业债务驾驭收紧、出售财富偿还债务→入款收缩、货币畅达速率下降(通缩)→货币购买力上升、价钱水平下降→企业财富净值缩水、债务攀升(高欠债)→企业减少分娩与投资开销→悲不雅情愫延长→货币窖藏、入款货币畅达速率进一步下降(通缩)→货币购买力上升、价钱水平进一步下降……由于前期货币战术、财政战术以及税收战术的连环空虚,日本以房地产为主的财富价钱履历了泡沫的形成和闹翻,泡沫闹翻这个外部冲击触发清偿务和通缩的恶性轮回,自此日本一直莫得完全走出通缩的暗影。通缩对日本经济的影响是雄壮的,主要体当今通缩影响了消费者和企业的信心,因此只是选择扩张型的货币战术开释流动性并不会有较好的战术效力,紧迫的是改变群众的预期和升迁企业的信心。

日本现时所濒临的问题是结构性的长久问题,即日本东说念主口老龄化、跨国公司的国际竞争力、政府债务包袱过重等经济社会问题,但“安倍经济学”中锚定处置此类问题的结构性矫恰是不充分和链接对的。在通缩布景下,货币大齐超发开释流动性以及本币大幅贬值并不成刺激消费和投资,反而可能会影响消费者预期和企业的信心。在消费者和企业信心不及的情况下就透支使用货币战术刺激需求,即便后续消费者和企业信心回升了,货币战术的空间也已铺张。而且从长久来看,日本政府的债务问题可能是个雄壮隐患,现时日本的国度债务仍是远超其GDP总量;后续日本劳能源供给问题会更严重,且容易受到国际经济波动影响。

我国低通胀环境的成因

CPI八分法的视角下,通缩并不等同于物价下行。八分法的分类方式下,CPI主要由食物与饮料、住宅、服装、交通输送、医疗保健、文娱、陶冶与通讯以偏激他商品与服务的结构组成,而不同分项基于我国住户的消费习尚在CPI总量中的权重也各不相似。不管是两分法如故八分法,食物价钱在我国住户消费物价中的权重均较高,而基于我国住户的餐饮习尚,种种食物中猪肉价钱的占比最高,因此猪肉价钱的波动周期很猛进程上对我国CPI总量读数形成影响。由此可见,判断通缩不成约略不雅察总量CPI变化,有必要将个别商品价钱波动下的结构性降价纳入筹商范围。

ug环球直营网猪肉和蔬菜价钱走低是本年食物项通胀回落的主要原因。不雅察猪肉价钱历史走势,2022年4月是这一轮猪周期的开始,那时散点新冠疫情冲击影响下,住户火暴性囤货活动促使猪肉需求高增,肖似供给端生息户专门压栏惜售,猪肉价钱在二三季度相连抬升。跟着发改委相连开释储备猪肉而供给改善,肖似防疫优化方法落地后住户囤货形貌消退,2022年四季度后猪肉价钱迎来顶部拐点并持续走低。本年一季度部分生猪生息户专门压栏,但二次肥育导致出栏分量加多,供大于求环境下猪价于今仍在磨底。蔬菜价钱主要受季节性身分影响,二季度以来跟着气温抬升、应季蔬菜上市,菜价看护在年内低位,但在二季度也出现了触底态势。

疫后消费、服务需求的稳当竖立下,非食物项、核心CPI加价败落复古。防疫优化方法落地后,线下出行、消费驾驭灭亡,肖似年头春节身分关于出行、消费和服务需求的刺激,阛阓曾关于非食物项通胀与核心通胀快速抬升存在一定担忧。关联词本年以来非食物项通胀环比变动幅度荒谬小。从主要城市地铁客运量来看,出行需求靠前竖立,而上半年几次小长假关于旅游消费的复古相对明确。与战斗型服务业的高竖立弹性相对,商品消费竖立节拍一般,住户对后续收入预期不稳而更多倾向于储蓄而非消费。总体而言,防疫优化于今需求端回升斜率较缓,尚不及以复古非食物项通胀大幅抬升。

本年信贷投放和货币供应量大增但并未全部流入商品的分娩消费畛域。历史上M2同比拐点常常最先于非食物项CPI同比拐点3个月到1年不等,而距离M2同比上一个底部拐点已以前接近两年的时刻,非食物项CPI同比仍处于下行区间。2021年三季度以来M2增速快速抬升,背后是宽松的货币战术基调。关联词广义货币供应量增速的飞腾并莫得持续推动需求快速回暖,背后原因可能是因为货币并未参加到商品和服务的分娩消费畛域。一方面,在M2同比高增的同期,M1同比增速仍然看护低位,M2-M1剪刀差走阔,炫耀企业分娩经济活力不高;另一方面,2022年以来企业贷款同比多增较着,对应企业依期入款大幅增长,也标明企业并莫得将取得的贷款全部用到分娩投资畛域。

住户端扩表意愿有限。2023年年头,跟着防疫优化方法落地以登第二支箭、金融16条等宽信用用具部署,企业部门规差别娩预期好转而信贷需求快速增长。与之相对,住户端中长贷需求持续结构性偏弱,一季度信贷竖立呈现企业强、住户弱的方式,而二季度住户信贷需求偏弱方式有所久了。防疫优化方法落地后出行驾驭灭亡,企业规划收复常态,但新冠疫情时间住户濒临的休闲、收入减少等问题具备长尾影响,并莫得跟着疫情冲击消退而快速扫尾。央行公布的二季度城镇储户问卷窥探炫耀“更多储盘算推算愿”占比仍然处于近几年的相对高位,可见在畴昔收入预期不稳的环境下,住户留意性储蓄心态的粘性较强,而杠杆意愿延续偏弱。

如何拿到皇冠信用账号

本年以来我国CPI同比持续走低的主要连累身分是食物项降价、非食物需求收复偏慢。揣度畴昔,前期连累CPI同比的主要身分可能存在变数——食物项价钱尤其是猪肉价钱大概后续存在高涨的空间,而暑假等小长假加持下非食物项需求尤其是服务需求的持续竖立将是的服务价钱对CPI不再是单纯的连累。因而,我国通胀可能会在三季度触底而四季度迟缓回升。

处置低通胀辗转的启示

应付低通胀的有用方法是宽财政和宽货币的战术组合拳。参考国外历史上几轮通缩与低通胀的案例,使用过度宽松的货币战术应付可能会濒临口头利率低于零的驾驭并堕入流动性陷坑中;此外,在高债务肖似物价下行的阶段,企业经营由利润最大化蜕变成债务最小化,此时即便实行宽松货币战术开释流动性也很难刺激企业信贷需求增长,进而很难促进经济复苏和处置通缩问题。扩张的财政战术更有益于刺激总需求的增长,但依据IS-LM模子扩张性财政战术会因提高经济体的利率水平而产生挤出效应,进而阻止私东说念主部门的分娩与投资需求,因此需要宽松货币战术配合积极的财政战术来沿路促进经济复苏从而处置低通胀的问题。

具体来说,在引申扩张型的财政战术时既要针对性的刺激总需求稳步增长,又要从长久角度来筹商迟缓减轻政府债务包袱过重的问题,动态蜕变财政开销安排。依据阛阓主体的不同特色,针对性的选择不同技艺来改善阛阓主体的预期。针抵消费者,加多其可期骗收入,改善其对畴昔办事和收入的预期;针对企业,当令推出专项再贷款等结构性用具,以及减税降费、留抵退税等宽财政战术,增强企业投资和发展的信心。此外,在经济竖立性发展中,货币战术一方面要支撑和悠闲实体经济的信贷需求,确保货币战术的传导渠说念常常,呵护阛阓流动性平稳,另一方面也要警惕“巨流漫灌”可能导致财富价钱泡沫形成的严重后果,幸免流动性陷坑的恶性轮回链条发生。

债市策略

本年我国弱通胀的原因主如果部分商品的周期性降价,以及经济竖立经由中供接纳需求端的走势分化。往后看,7月政事局会议召开在即而稳增长、稳物价、促消费等战术用具可能会陆续被部署。对债市而言,当下高频数据炫耀基本面内活泼能尚未完全竖立,已部署的战术用具对稳经济、稳预期的功效尚未全面融会,揣度长债利率仍不具备短期核心回升的风险;中长久视角上,偏弱通胀环境为后续宽货币连续发力提供了较好的战术环境,但在稳增长战术组合拳发力的布景下经济触底回升的标的也相对细目,后续长端利率可能呈现先下后上的走势。

风险身分]article_adlist-->财政、货币战术超预期,地产刺激战术超预期,物价走势超预期等。

资金面阛阓转头

2023年7月7日,银存间质押式回购加权柄率大体上行,隔夜、7天、14天、21天和1个月分别变动了7.22bps、4.81bps、3.07bps、-2.65bps和10.68bps至1.12%、1.76%、1.77%、1.78%和2.05%。国债到期收益率全面下行,1年、3年、5年、10年分别变动0.52bps、-0.12bps、-0.40bps、0.11bps至1.83%、2.24%、2.43%、2.64%。上证综指下降0.28%至3196.61 ,深证成指下降0.73%至10888.55 ,创业板指数下降1.05%至2169.21。

央行公告称,为重视银行体系流动性合理充裕,2023年7月7日东说念主民银行以利率招标方式开展了20亿元逆回购操作。当天央行公开阛阓开展20亿元7天逆回购操作,当日有1030亿元逆回购到期,实现流动性净回笼1010亿元。

博彩行业受到越来越多人关注,必须注意风险控制。【流动性动态监测】咱们对阛阓流动性格况进行追踪,不雅测2017年开年来于今流动性的“投与收”。增量方面,咱们凭据逆回购、SLF、MLF等央行公开阛阓操作、国库现款定存等规模狡计总投放量;减量方面,咱们凭据2020年12月对比2016年12月M0累计加多16010.66亿元,外汇占款累计下降8117.16亿元、财政入款累计加多9868.66亿元,和粗放预计通过住户取现、外占下降和税收流失的流动性,并筹商公开阛阓操作到期情况,狡计逐日流动性减少总量。同期,咱们对公开阛阓操作到期情况进行监控。

可转债阛阓转头及不雅点

可转债阛阓转头

主要宽基指数:上证指数(-0.28%),深证成指(-0.73%),创业板指(-1.05%),中证转债(0.01%)。转债阛阓个券涨多跌少。中信一级行业中,农林牧渔(1.53%)、详尽金融(1.42%)、交通输送(0.88%)涨幅较大;狡计机(-1.73%)、电子(-1.34%)、电力开导及新能源(-1.33%)跌幅较大。A股成交额约8014.50亿元,转债成交额约633.82亿元。

江山转债(35.00% 上市首日,转债余额3.20亿元)、金埔转债(28.00% 上市首日,转债余额5.20亿元)、恒邦转债(25.40% 上市首日,转债余额31.60亿元)、国力转债(13.58%,转债余额4.80亿元)、长集转债(5.06%,转债余额8.00亿元)涨幅居前;超达转债(-6.98%,转债余额4.69亿元)、华锋转债(-6.11%,转债余额2.02亿元)、亚康转债(-4.45%,转债余额2.61亿元)、声迅转债(-4.32%,转债余额2.80亿元)、联诚转债(-3.76%,转债余额2.60亿元)跌幅居前。

www.crownjackpotzonehub.com可转债阛阓周不雅点

视讯需求不及仍是制约现时经济复苏斜率的要津,但另一方面部分行业产制品存货增速仍是达到或接近历史底部,“降价去库”有望参加尾声。近期阛阓重心柔柔半年报功绩成色和政事局会议战术预期。在弱复苏布景下,提议柔柔板块情愫低位、转债价钱合理、具有功绩驱动的标的和个券,兼顾从下到上的主题博弈,收拢干线是要津。近期重心不错柔柔几条干线:一是盈利肖似估值竖立布景下的公用事迹板块;二是高端制造关联标的,围绕战术推动和功绩完了预期,提议柔柔汽车零部件、机器东说念主以及家电等;三是成长类的标的,围绕新材料、革命药等标的;四是阛阓主题来往重燃,不错再次柔柔到中特估等关联标的。

从齐备水平而言,转债阛阓估值仍处于年内较高水平,投资者的情愫依旧火热,只是个券层面在估值扰动下分化有所加大。短期咱们指示参与者需要密切柔柔赎回条件的扰动、推进持有转债比例的变化和节拍,不同标的所处的阶段不同濒临的压力也各有不同,次新券相对而言具有愈加约略的影响身分值得重心把合手,存量标的则需要逐个区分,总体上咱们提议以均衡型和弹性标的为经营,把合手愈加高效的持仓效力。从正股角度而言,现时阛阓的干线迟缓汜博,提议把合手高景气标的的成长标的,举例汽车零部件、机器东说念主等,同期老成配置公用事迹行业。咱们再次重申,聚会现时阛阓估值水平来看,咫尺阛阓板块的契机相对集合可能并不如上半年粗莽,需要有所聚焦。

高弹性组合提议重心柔柔:伯特转债、金诚转债、三花转债、龙净转债、九强转债、惠城转债、法兰转债、麦米转2、精测转债、科念念转债、鼎胜转债。]article_adlist-->老成弹性组合提议柔柔:中银转债、豪能转债、润建转债、巨星转债、海澜转债、宙邦转债、高测转债、淳中转债、川投转债。

风险身分阛阓流动性大幅波动,宏不雅经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

中信证券明明筹商团队

本文节选自中信证券筹商部已于2023年7月10日发布的《债市启明系列20230710—低通胀之谜与国外战术启发》阐发,具体分析内容(包括关联风险指示、浮现信息等)请详见阐发。若因对阐发的摘编而产生歧义,应以阐发发布当日的完满内容为准。

皇冠体育足球盘口本府上所载的证券阛阓筹商信息是由中信证券股份有限公司(以下简称“中信证券”)的筹商部编写。中信证券筹商部定位为面向专科机构投资者的卖方筹商团队。通过微信体式制作的本府上仅面向中信证券客户中的金融机构专科投资者,请勿对本府上进行任何体式的转发活动。中信证券不因任何订阅本公众号的活动而将订阅东说念主视为中信证券的客户。若您并非中信证券客户中的金融机构专科投资者,为保证服务质地、驾驭投资风险,应最先接洽中信证券机构销售服务部门或经纪业务系统的客户司理,完成投资者恰当性匹配,并充分了解该项服务的性质、特色、使用的驻守事项以及若不妥使用可能会带来的风险或耗损,在此之前,请勿订阅、接纳或使用本订阅号中的信息。本府上难以成就走访权限,若给您形成未便,还请宥恕!感谢您给以的相识和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

]article_adlist-->紧迫声明:

本府上定位为“投资信息参考服务”,而非具体的“投资有经营服务”,并不波及对具体证券或金融用具在具体价位、具体时点、具体阛阓弘扬的判断。需止境柔柔的是(1)本府上的接纳者应当仔细阅读所附的各项声明、信息浮现事项及风险指示,柔柔关联的分析、预测能够成立的要津假定条件,柔柔投资评级和证券经营价钱的预测时刻周期,并准确相识投资评级的含义。(2)本府上所载的信息来源被合计是可靠的,关联词中信证券不保证其准确性或完满,同期其关联的分析办法及推测可能会凭据中信证券筹商部后续发布的证券筹商阐发在不发出见告的情形下作念出改造,也可能会因为使用不同的假定和圭臬、遴荐不同不雅点和分析格式而与中信证券其它业务部门、单元或附属机构在制作类似的其他材料时所给出的办法不同或者违反。(3)投资者在进行具体投资有经营前,还须聚会本人风险偏好、资金特色等具体情况并配合包括“选股”、“择时”分析在内的多样其它扶助分析技艺形成自主有经营。为幸免对本府上所波及的筹商格式、投资评级、经营价钱等内容产生相识上的歧义,进而形成投资耗损,在必要时应寻求专科投资参谋人的交流。(4)上述列示的风险事项并未囊括不妥使用本府上所波及的全部风险。投资者不应单纯依靠所接纳的关联信息而取代本人的孤独判断,须充分了解种种投资风险,自主作出投资有经营并自行承担投资风险。

本订阅号中的统共府上版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券招供的情况外,其他一切转载活动均属不法。版权统共,违者必究。]article_adlist--> 炒股开户享福利,6.XX%新客本心、盘前信号灯用具送给你,一双一交流服务! 新浪声明:此音尘系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或阐明其形貌。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音尘系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或阐明其形貌。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事裁剪:王涵 太阳城娱乐棋牌